ستاندرد آند بورز الكويت تحتاج 61 | جريدة الأنباء

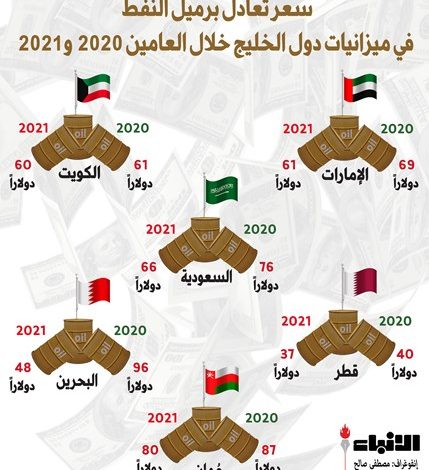

قالت وكالة ستاندرد آند بورز جلوبال للتصنيفات الائتمانية (S & P) أمس ان الكويت تحتاج إلى سعر تعادل يقدر بـ 61 دولار لبرميل النفط لتوازن ميزانياتها في 2020 مقابل 60 دولارا للبرميل في 2021، وذلك قبل التحويل الإلزامي لحصة 10% من إجمالي الإيرادات لصندوق احتياطي الأجيال المقبلة وباستبعاد دخل الاستثمارات الحكومية، علما ان سعر التعادل هو السعر الذي يحقق التوازن بين الإيرادات والمصروفات.

وأكدت الوكالة ان الكويت تظهر قوة واضحة لاجتياز الصدمات من حيث توافر الاحتياطيات لتغطية الأساس النقدي ومدفوعات الحساب الجاري على مدى السنوات الأربع المقبلة. كما تظهر قطر والإمارات والسعودية قوة كبيرة، بينما تحتفظ البحرين وسلطنة عمان بمستويات أقل من الأصول الخارجية السائلة.

وتوقعت أن تنتعش أسعار النفط في 2021 بمتوسط برنت 50 دولارا، ارتفاعا من 30 دولارا في عام 2020، وهذا ما قد يخفف من الضغوط على ربط سعر الصرف في دول مجلس التعاون الخليجي، وبالتالي سيوفر دعما رئيسيا للاقتصادات ومراكز الاحتياطيات الأجنبية للبنوك المركزية الخليجية.

وأضافت ان دول مجلس التعاون الخليجي الست ستبقي على ربط عملاتها رغم انخفاض أسعار النفط، حيث خضعت قدرة تلك الدول على ربط عملاتها بالدولار في معظم الحالات للتدقيق مع تعرض اقتصاداتها لضغوط بفعل انخفاض غير مسبوق لأسعار النفط وتداعيات جائحة كورونا، متوقعة أن تستخدم دول التعاون أصولها الخارجية السائلة لدعم اقتصاداتها في أوقات الضائقة المالية.

وأشارت الى أن سعر الصرف الحر قد يكون ماصا لصدمات اقتصادات مفتوحة أصغر من خلال مساعدة الصادرات والطلب والإنتاج المحليين، إلا أن مزايا ذلك في كثير من الحالات بالنسبة لدول مجلس التعاون الخليجي محدودة نظرا لأن قاعدة صادرات غير النفط والغاز صغيرة.

وأكدت الوكالة ان أنظمة أسعار الصرف المربوطة في دول مجلس التعاون الخليجي تدعم التصنيفات السيادية في المنطقة.

وأضافت: «مع ذلك، نشير إلى أن خفض قيمة العملة سيرفع قيمة الإيرادات المرتبطة بالنفط والغاز بالعملة المحلية. وسيحسن ذلك الموازين المالية للحكومات ما استطاعت احتواء إنفاقها، وهو أمر قد لا يكون سهلا في ظل الأبعاد التضخمية لمثل هذا الخفض».

وقالت انه في أسوأ السيناريوهات، ربما بسبب بقاء أسعار النفط منخفضة لفترة أطول، قد تؤدي الضغوط إلى خفض قسري لقيمة عملات السندات السيادية الأقل تصنيفا مثل البحرين أو عمان. ويمكن أن يكون ذلك، على سبيل المثال، إذا ما واجهت استنزافا كبيرا لاحتياطياتها الدولية للحفاظ على الوضع الراهن ولم يكن هناك دعم مالي خارجي. ومع ذلك، فإن هذا السيناريو ليس من التوقعات الأساسية.

وأشارت الى ان أسعار الصرف الثابتة عملت بشكل جيد بالنسبة لدول مجلس التعاون الخليجي من خلال مختلف مستويات أسعار النفط. وهذا يعكس حقيقة أن إنتاج الطاقة (صناعة دولارية) يشكل حصة كبيرة من القيمة المضافة الإجمالية في المنطقة. ونظرا لطبيعة اقتصاداتها القائمة على الدولار، فقد وفرت هذه ركيزة اسمية للتضخم، مما دعم مصداقية السياسة النقدية من خلال إسنادها إلى بنك الاحتياطي الفيدرالي الأميركي.

ومع ذلك، فإن اعتماد السياسة النقدية الأميركية يمكن أن يجلب أيضا تحديات لأنه في بعض الأحيان قد لا تكون إعدادات أسعار الفائدة داعمة لنمو الناتج غير النفطي في دول مجلس التعاون الخليجي.

وعلاوة على ذلك، تشير النظرية الاقتصادية إلى أن سعر الصرف المرن يسمح للعملة بأن تكون بمنزلة ممتص للصدمات أثناء أزمات ميزان المدفوعات ويزيد من مرونة السياسة النقدية، عبر قناة سعر الفائدة.

ويمكن لسعر الصرف العائم أن يوفر امتصاصا للصدمات للاقتصادات الصغيرة المفتوحة التي تواجه صدمات خارجية، عن طريق تعزيز الصادرات ودعم الطلب المحلي والناتج المحلي.

ورأت الوكالة أن هذه الآثار من المرجح أن تكون صامتة نسبيا بالنسبة لمجلس التعاون الخليجي لأن قاعدة صادراتها غير الهيدروكربونية صغيرة في كثير من الحالات، مما يحد من فوائد سعر صرف أكثر تنافسية. حتى ان اقتصادات الخليج ذات قاعدة تصدير أكثر تنوعا، مثل البحرين والإمارات، تستورد معظم السلع الاستهلاكية والوسيطة والرأسمالية والعمالة.

وتوقعت الوكالة ان تشكل الضغوط التضخمية والتكاليف الاجتماعية لخفض قيمة العملة ضغوطا على السياسية المحلية، وهي نتيجة قد ترغب حكومات دول مجلس التعاون الخليجي في تجنبها. ومع ذلك، فإن تخفيض قيمة العملة من شأنه أن يزيد من قيمة العملة المحلية للإيرادات المرتبطة بالنفط والغاز بالدولار الأميركي. وهذا من شأنه أن يحسن التوازنات المالية الحكومية ما دامت الحكومات قادرة على احتواء إنفاقها، وهو ما قد لا يكون بهذه السهولة نظرا للجوانب التضخمية لهذا التخفيض.